2025/02/14 法律問題コラム

身元保証書について

企業が労働者を採用するにあたって身元保証書の提出を求めることは広く行われています。この身元保証書について、近年の民法改正により文面次第で効力を否定されてしまう場合があるようになったことをご存じでしょうか。

ひとくちに「身元保証書」と言っても、文面は皆同じではありませんが、労働者が業務に関連して故意又は過失によって勤務先に損害を負わせ、損害賠償義務を負うこととなった場合にその債務を連帯保証する趣旨の一文を含んでいることが一般的でしょう。

その場合、身元保証書は、連帯保証契約の締結を証する書面としての性質を持っています。

このことから、令和2年4月1日施行の民法(債権法)改正の結果、身元保証書が場合によっては無効となる可能性を生じています。

というのも、改正後の民法465条の2は、「一定の範囲に属する不特定の債務を主たる債務とする保証契約…であって保証人が法人でないもの」(これを「個人根保証契約」と呼んでいます。)について、保証人が負うことのある債務の極度額を定めることを求め、極度額の定めを欠く契約を無効としているからです。

上記のように身元保証書が連帯保証契約の性質を有する場合、身元保証人が自然人であるときには(通常、身元保証人には親族等の自然人がなりますね。)、個人根保証契約に該当します。

したがって、身元保証書が上記の一般的な内容のものである場合、民法465条の2の適用を受けます。すなわち、身元保証書に極度額を明示する必要があり、極度額を定めなければ、保証契約としての効力は生じず、身元保証人に対して、保証債務の履行として金銭を請求することは1円もできないことになります。

もちろん、身元保証書を提出させる意味が、非常時の連絡先の確保や、心理的な戒めにあるに過ぎないなら、それでも良いわけです。

しかし、身元保証人に連帯保証人としての債務を負担させることが身元保証書の提出を求める実際の狙いである場合には、極度額を定めていなければ、その肝心の効果が一切無いということになるので、注意が必要です。

ところで、上に身元保証書の文面は皆同じではない、と書きました。身元保証書の中には、労働者に故意・過失があって法的に損害賠償義務を負う場合に限らず、労働者の行為によって生じた損害を担保する損害担保契約もある、とされています。

この趣旨の身元保証書の場合に極度額の定めがないとき、その効力はどうなるのでしょうか。

民法465条の2が個人根保証契約について極度額の定めを必要的とした趣旨は、個人である保証人が予想を超える過大な責任を負うこととなる事態を回避することにあることからすれば、損害担保契約の場合も、当然その趣旨は妥当するといえるでしょう。

しかし、立法時の議論からは、同条の適用の有無は、必ずしも明確ではありません。

すなわち、改正法案の法制審議会における審議過程では、法務省の担当者は身元保証契約には保証の趣旨のものとそうでないものがあることを前提に、新民法の規定は前者のみを規律する旨の説明をしています。

これに対し、委員からは保証の趣旨の身元保証について規制が適用されることを明示すべきではという意見が出たところ、損害担保契約の趣旨の身元保証にも適用されるという解釈は可能であり、保証の趣旨の場合についてのみ適用があることを明示してしまうと、そのような解釈が排除されることになってかえって妥当でないという反対意見が出て、退けられています。

(法制審議会 民法(債権関係)部会 第98回議事録)

ということで、損害担保契約の趣旨の身元保証契約について、民法465条の2の適用があるか否かは解釈に委ねられている、ということになります。

上述のとおり、同条の趣旨に照らせば、損害担保契約としての身元保証契約にも当然に同条の適用がある、というべきだと私は思いますが。

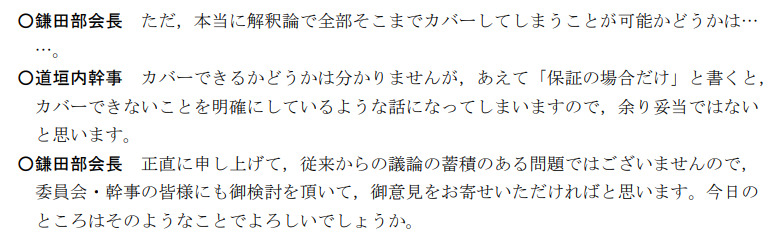

それにしても、この点に関する法制審議会の議論は、「本当に解釈論で全部そこまでカバーしてしまうことが可能かどうかは…」「従来からの議論の蓄積のある問題ではございませんので、委員会・幹事の皆様にも御検討を頂いて、ご意見をお寄せいただければ」で終わっています。民法のような基本中の基本の法律について、法案の問題点がこの程度の議論で済まされてしまう、というのは少々驚きですね。